|

A famigerada Substituição Tributária para os vinhos foi recentemente implementada no Rio de Janeiro, em 1° de novembro. A partir dessa data, as operações comerciais passaram a ser taxadas de ICMS pelo primeiro elo da cadeia comercial. Por exemplo, se um restaurante carioca comprar vinhos de uma importadora de São Paulo, esta deve recolher o ICMS que incidiria sobre todos os atores do negócio, obviamente repassando esse valor para as operações subsequentes. Se uma loja do Rio de Janeiro compra vinhos do Rio Grande do Sul, o ICMS será antecipado e recolhido de imediato pela vinícola, repassando o custo ao comprador.

Se o restaurante ou a loja não conseguirem vender os vinhos, azar! O imposto já foi recolhido e o governo estadual pode usufruir desses valores para fazer o que melhor lhe aprouver. O pepino fica com o comerciante...

Os defensores da ideia - e é quase impossível encontrar alguém que a defenda - argumentam que isso é apenas uma antecipação do tributo que seria pago de qualquer maneira mais cedo ou mais tarde. Para não dizer que isso é uma empulhação, prefiro dizer que é apenas uma meia-verdade.

E nem meia-verdade é, pois me parece muito menos. Como citado acima, se o vinho não for vendido o imposto já foi pago e "adeus, amor". Dane-se o empresário que pagou um imposto sobre circulação por aquilo que não circulou!

Um outro aspecto não discutido é que muitos dos atores desse mercado - lojas, restaurantes e pequenas importadoras - são enquadrados no SIMPLES, um programa fiscal que visa incentivar os pequenos empresários com uma alíquota de imposto menor e simplificada, objetivando favorecer as empresas que se iniciam no mercado, trazendo dinamismo ao mesmo.

No caso, por exemplo, da EnoEventos Importadora, a alíquota de imposto total que pagávamos era de cerca de 6%, aí incluídos os seguintes impostos:

Imposto de Renda da PJ

CSLL

Cofins

PIS/PASEP

CPP

e, é claro, o ICMS, cuja alíquota era de menos de 2%

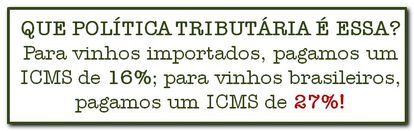

E de repente, de uma hora para outra, somos obrigados a pagar um ICMS - somente ele - com alíquotas altíssimas: 16% nas operações intra-estaduais e 27% nas operações inter-estaduais. E nem podemos nos ressarcir desse valor. É a sumária revogação do SIMPLES e de seus benefícios para a economia.

Para nos defendermos desse assalto tributário, a EnoEventos passou a importar seus vinhos pelo porto do Rio de Janeiro. Com isso, a alíquota de ICMS que pagamos é aquela interna de nosso estado, de 16%. E como vendemos apenas para as pessoas físicas, a ST não nos atinge nessa operação.

No entanto, se decidirmos "importar" vinhos do Rio Grande do Sul, temos aí sim de pagar nada menos do que 27% de ICMS! Como pode? Que política tributária é essa que privilegia os produtos importados em detrimento da produção nacional?

Com certeza, o Brasil deve estar sendo motivo de chacota por parte demais países do mundo. Provavelmente somos um exemplo único de país que castiga o produto nacional, favorecendo as alíquotas aplicadas sobre os produtos importados. Durma-se com um barulho desses!

Oscar Daudt

08/12/2014 |

|